.png)

Pendant un siècle, la valeur dans le système électrique se créait en amont : il s’agissait de produire, transporter et distribuer des KW/h. Les acteurs qui contrôlaient ces actifs physiques captaient l’essentiel de la rente. La transition énergétique ne se contente pas de substituer des sources de production. Elle déplace le centre de gravité de la valeur vers l’aval, vers les couches logicielles et relationnelles que les acteurs historiques ne maîtrisent pas toujours, dans un contexte où la dépendance aux importations fossiles reste la première vulnérabilité du système électrique européen.

Cette tendance de fond se confirme : en France, les fournisseurs alternatifs ont conquis plus d'un demi-million de nouveaux clients résidentiels en un an, accélérant leur progression et réduisant d'autant le périmètre du tarif régulé, socle historique du système.

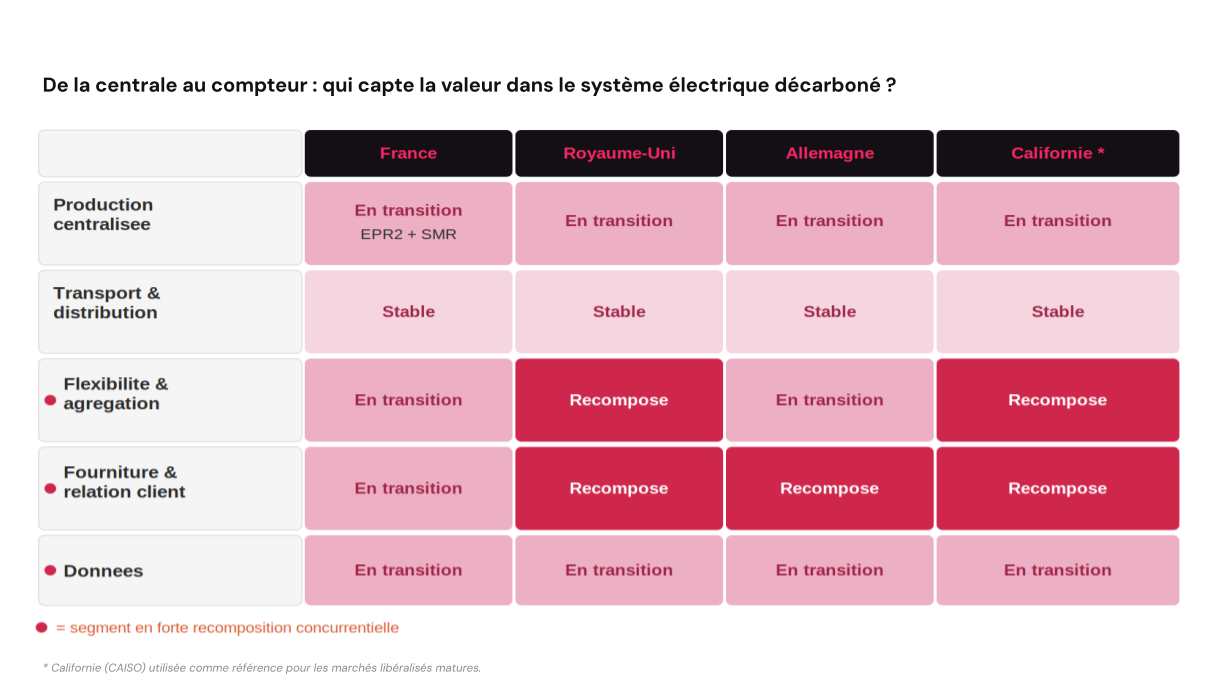

La chaîne reste lisible dans ses grandes étapes : production, transport, distribution, fourniture, consommation. Mais l’intensité concurrentielle n’est plus uniforme le long de cette chaîne. Certains segments restent stables, d’autres sont en recomposition rapide.

La production centralisée, notamment nucléaire, conserve une position solide en France, adossée à des actifs irremplaçables à court terme, même si la relance des EPR2 et l’accélération sur les SMR signalent une transformation technologique profonde à moyen terme. Les réseaux de transport et de distribution, régulés, évoluent sous pression d’investissement : 30 GW de droits d’accès déjà attribués pour des projets industriels, data centers et production d’hydrogène, signalant une demande à venir qui n’est pas encore pleinement reflétée dans les tarifs.

Mais les transformations sont encore plus fortes dans les trois autres segments : flexibilité, relation client et services, data.

La fréquence des prix négatifs ou nuls sur le marché de gros européen a été multipliée par 18 entre 2022 et 2024. Ce n’est pas une anomalie conjoncturelle. C’est le signal structurel d’un système qui produit de plus en plus d’électricité moins pilotable : en 2025, l’éolien et le solaire ont produit plus d’électricité que l’ensemble des sources fossiles dans 14 des 27 pays de l’UE. Les besoins de flexibilité journalière devraient plus que doubler d’ici 2030. La valeur ne se crée plus seulement en produisant : elle se crée en pilotant quand et comment on consomme. C’est précisément le terrain des agrégateurs et des opérateurs de VPP (trois décryptages récents de Zenon), nouveaux entrants qui s’insèrent dans la chaîne sans nécessairement posséder un seul câble électrique.

La transformation du rôle du client final — de consommateur passif à actif pilotable — s’accélère : le nombre de tarifs et services d’électricité intelligents disponibles pour les consommateurs européens a presque triplé en trois ans. Pour autant, ce potentiel reste largement inexploité : les contrats inflexibles demeurent dominants dans la majorité des États membres. La demand-side response représentait 10 % de la flexibilité européenne totale en 2024 et pourrait atteindre 21 % d’ici 2030. Les fournisseurs alternatifs qui maîtrisent la relation client et les algorithmes d’optimisation capturent une part croissante de valeur sans avoir à financer les actifs physiques. Cette dynamique se vérifie pleinement en France, où le mouvement de bascule vers les acteurs sans actifs physiques historiques s'accélère .

Ce mouvement de bascule vers les offres de marché rend d'autant plus crucial l'enjeu du partage des données de comptage. Enedis détient les données des 37 millions de compteurs Linky. Leur accès est réglementé, partiellement ouvert, âprement négocié. La délibération CRE de juillet 2025 sur la valorisation des effacements marque un progrès réel, mais les volumes activés restent faibles. Le retard n’est d’ailleurs pas seulement français. Qui contrôlera les données granulaires de consommation en temps réel, et à quelles conditions les partagera-t-il avec les agrégateurs tiers ? L'accès aux données granulaires de Linky pourrait devenir un avantage concurrentiel décisif pour les nouveaux entrants souhaitant proposer des offres de flexibilité réellement adaptées aux profils de consommation.

La figure décrit l’intensité de la recomposition concurrentielle dans chaque segment, indépendamment des transformations technologiques et opérationnelles en cours dans l’ensemble de la chaîne.

Sources : ACER-CEER MMR 2024 et Rewarding Flexibility 2025 · Ember EER 2026 · McKinsey 2025 · RTE BP 2025 · CRE 2025 · FERC Order 2222 Californie* CASIO/FERC Order 2222

Les acteurs historiques ne sont pas condamnés. Ils détiennent les infrastructures, les licences, la confiance réglementaire. Mais la valeur marginale se crée désormais à la frontière entre physique et numérique.

Un risque politique mérite d’être souligné : si la capture de valeur se concentre sur les actifs connectés des ménages aisés, la flexibilité reproduira les inégalités d’accès à l’énergie . Les signaux réglementaires aux États-Unis ou en France) indiquent que les régulateurs ont choisi d’ouvrir ce terrain à la concurrence. À mesure que la dépendance européenne au gaz importé rend chaque pic de prix fossiles plus coûteux, cette ouverture devient aussi un enjeu de sécurité énergétique.